05. Инструкция по затратному методу

Метод заключается в определении НМЦ, как суммы произведенных затрат и обычной для определенной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство или приобретение и (или) реализацию товаров, работ, услуг, затраты на транспортировку, хранение, страхование и иные затраты.

Информация об обычной прибыли для определенной сферы деятельности может быть получена заказчиком исходя из анализа контрактов, размещенных в единой информационной системе, других общедоступных источников информации, в том числе от информационно-ценовых агентств, результатов изучения рынка, а также могут быть использованы данные Федеральной службы государственной статистики.

Для того чтобы приступить к расчету «Затратным методом», необходимо навести курсор на вкладку «Методы расчета» и выбрать «Затратный метод».

Пример расчета

Произведем расчет НМЦ для контракта «Монтаж 12-ти камер видеонаблюдения в Московской области». Калькуляция затрат состоит из затрат на ФОТ, затрат на приобретение оборудования и расходных материалов, затрат на доставку и норму прибыли.

Сначала рассчитаем ФОТ

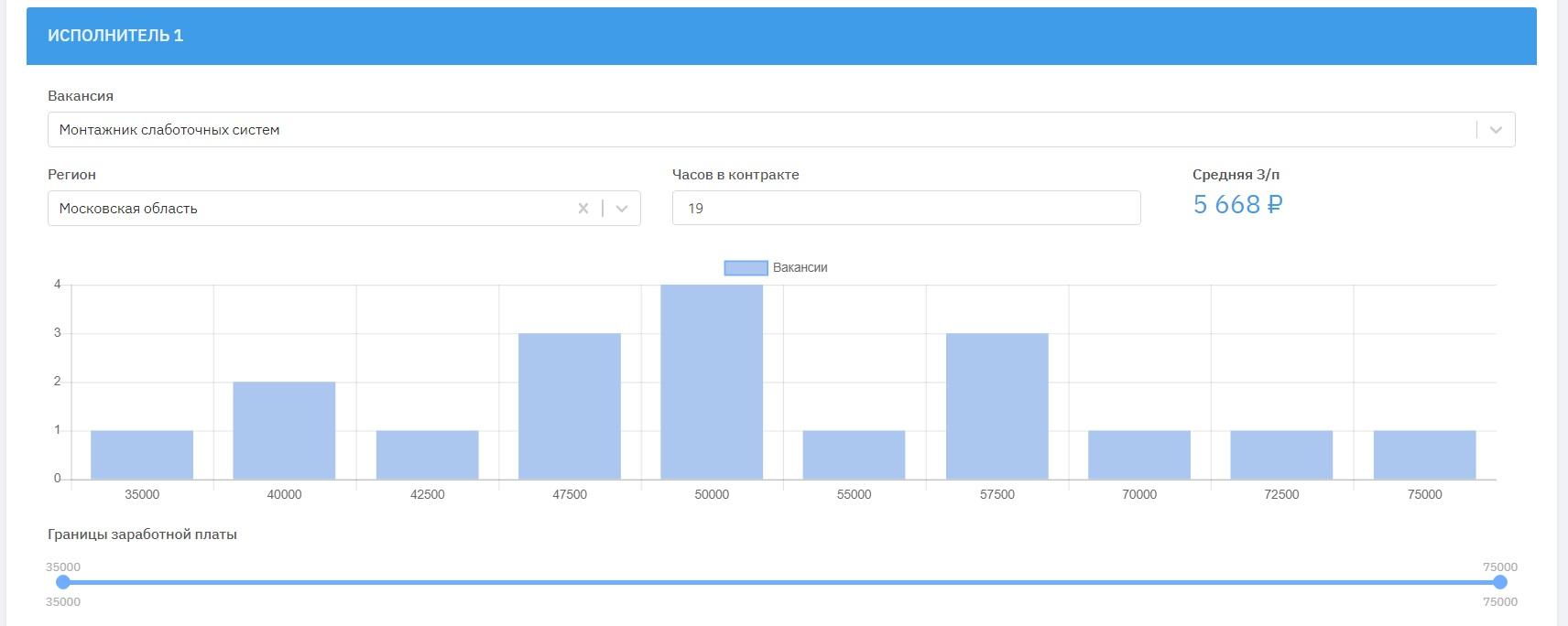

В строку «Вакансия» вводим название необходимых специалистов для выполнения работы. В нашем случае указываем «Монтажник слаботочных систем», указываем количество часов на выполнение данной работы «19» и регион осуществления работ «Московская область». Система определит стоимость выполнения работ на основании рыночных данных о зарплате, взятых с крупнейших площадок вакансий и резюме. В зависимости от требуемой квалификации специалистов для выполнения работ и, как следствие, использование в расчетах более релевантных результатов уровня средней зарплаты можно двигать «ползунок» под графиком влево или вправо для получения более точного результата.

Исходя из средней зарплаты получаем 5668 руб.

Аналогичным образом подставляем данные для «Бригадира монтажников», получаем 7557 руб. Ниже система скорректирует зарплатные данные на величину отчислений НДФЛ, ЕСН и коэффициент травматизма.

Получаем итого затрат ФОТ в сумме 19919 рублей.

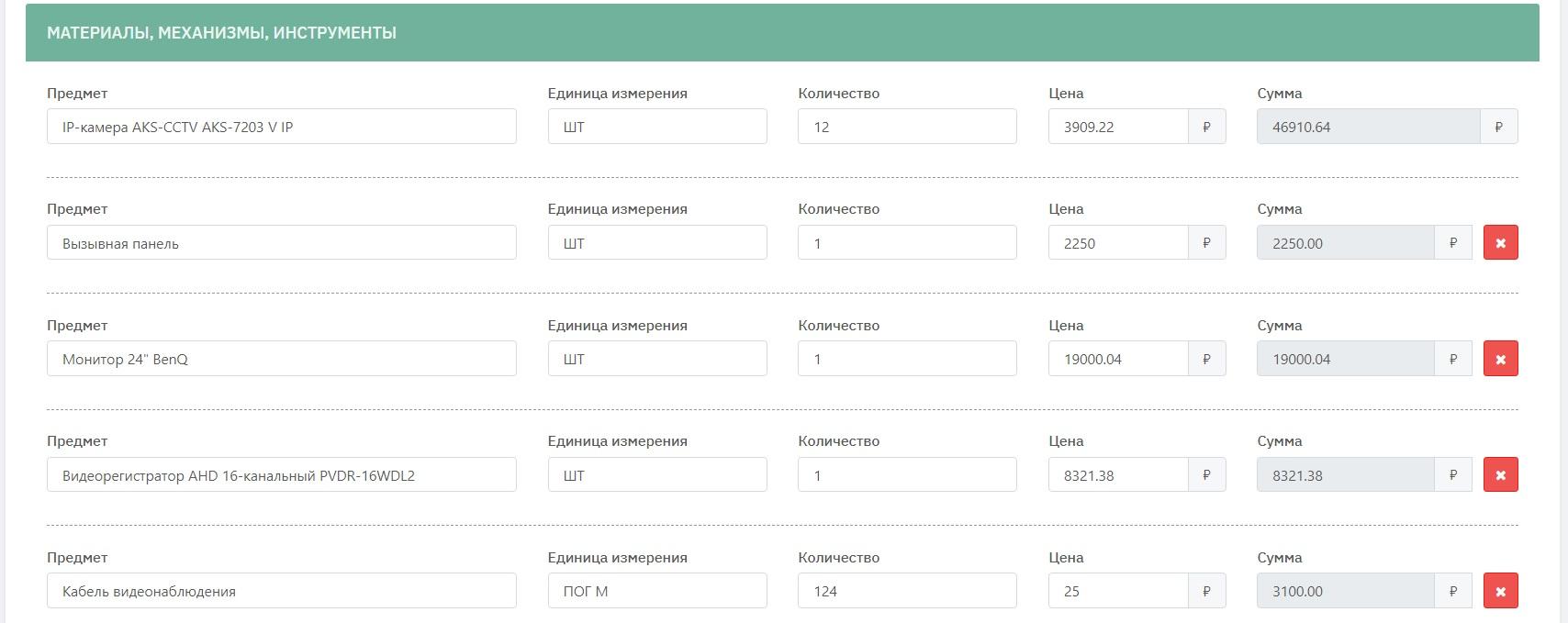

Далее, приступим к расчету затрат на приобретение оборудования и расходных материалов. Указываем в поле «Предмет» необходимые нам объекты закупки и их количество:

- IP-камера AKS-CCTV AKS-7203 V IP – 12 шт.

- Вызывная панель видеодомофона PVD106CM2 – 1 шт.

- Монитор 24" BenQ – 1 шт.

- Видеорегистратор AHD 16-канальный PVDR-16WDL2 – 1 шт.

- Кабель видеонаблюдения - 124 пог. м

Для каждой из позиций система автоматически подставит рыночные цены.

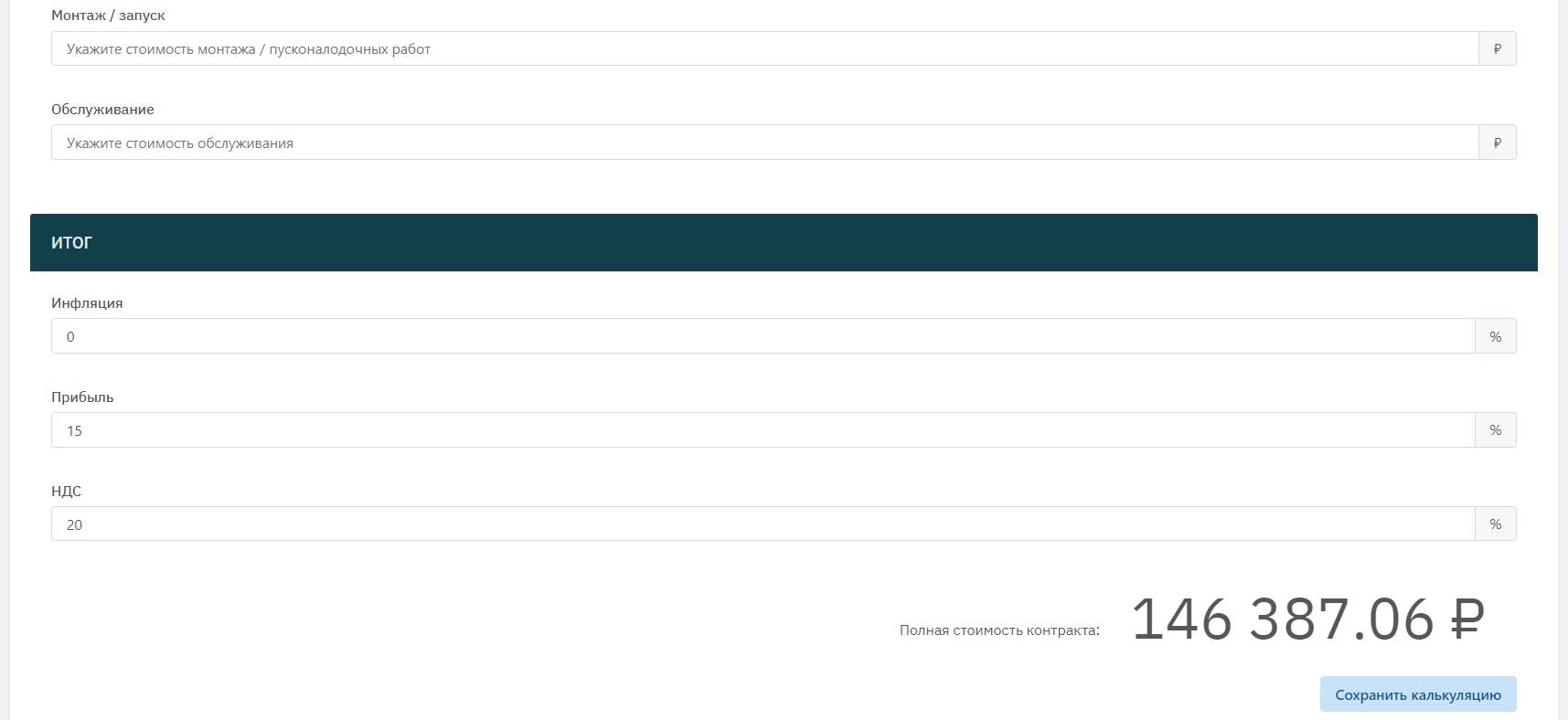

Далее, указываем дополнительные расходы. В нашем случае указываем 5% накладных расходов и стоимость доставки оборудования 2500 руб. И указываем норму прибыли 15%.

Полная стоимость контракта получилась 146 387.06 рублей.

Нажав клавишу «Сохранить калькуляцию», калькуляция сохраняется в Архиве. Далее предлагается перейти в архив калькуляций, или создать новую.

При переходе к списку сохраненных калькуляций возможны следующие действия: скачать калькуляцию в формате (Word или Excel), редактирование калькуляции или удаление.